Einordnung der Beurteilung E-Rechnungspflichtiger Umsätze

Vorbemerkung:

Ziel dieses Blogbeitrags ist einen stark vereinfachten Überblick über die E-Rechnungspflicht zu geben, dieser hat jedoch keinen Anspruch auf Vollständigkeit.

Sollten Sie Fragen zu steuerlichen Vorgängen haben konsultieren Sie Ihren Steuerberater.

Sollten Ihnen Fehler auffallen würde ich mich freuen, wenn Sie uns diese mitteilen.

Wann ist ein Umsatz Steuerbar?

Der Umsatzsteuer unterliegen drei Umsätze. Von diesen sind die Einfuhr von Gegenständen aus einem Drittland und der Innergemeinschaftliche Erwerb, also die Einfuhr von Gegenständen aus der EU, ins Inland für die Rechnungslegung nicht relevant, da der Leistungsempfänger im Regelfall auch der Empfänger der Rechnung ist.

Für die Rechnungslegung relevant sind daher nur Umsätze, „(…) die ein Unternehmer im Inland gegen Entgelt im Rahmen seines Unternehmens ausführt“ (vgl. §1 Abs.1 Nr.1).

Steuerbar bedeutet also, dass grundsätzlich vom Staat ein Anspruch auf die Besteuerung erhoben wird.

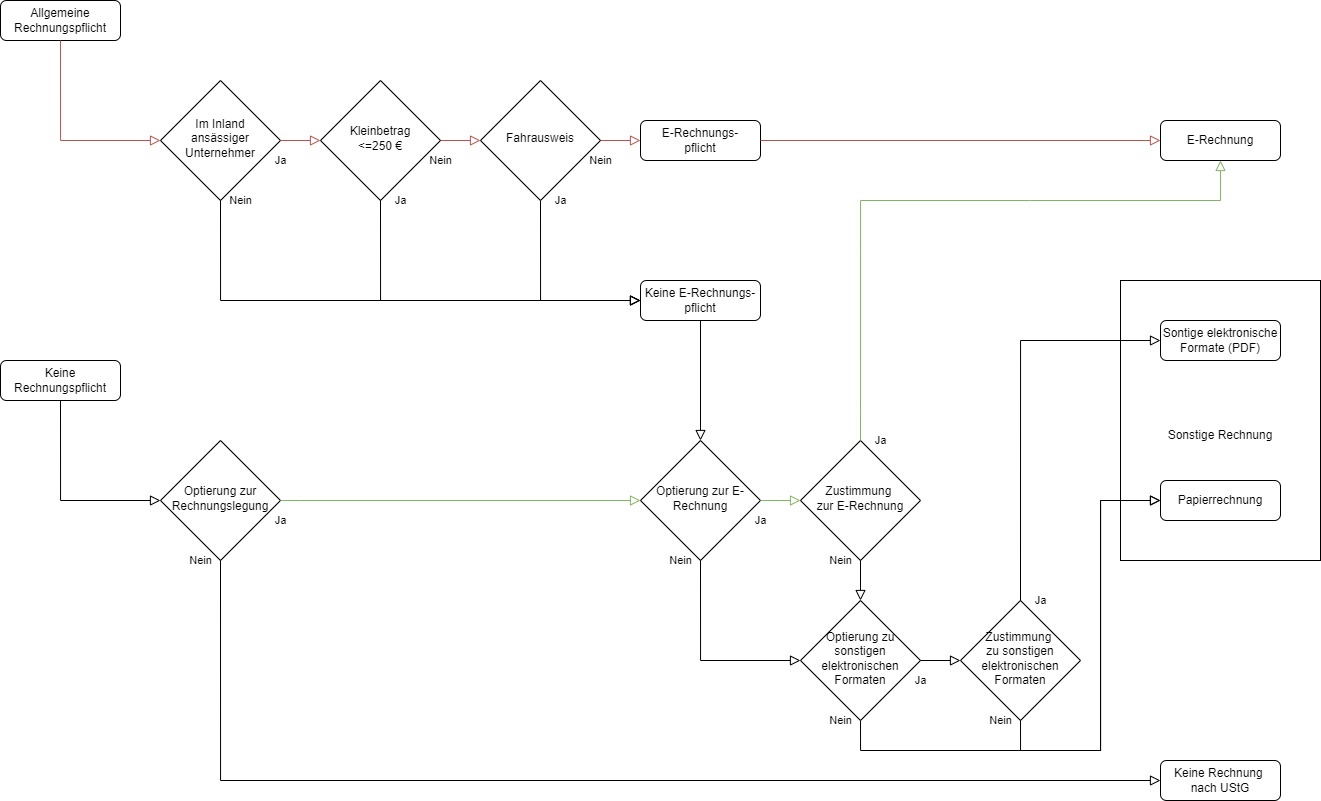

Wann muss nach UStG eine Rechnung erstellt werden?

Grundsätzlich gilt, dass immer eine Rechnung ausgestellt werden muss, wenn der Umsatz steuerbar und nicht nach § 4 Nr. 8-29 steuerbefreit ist und an einen Unternehmer für dessen Unternehmen oder eine juristische Person, die kein Unternehmer ist, erbracht wird. Sowie generell, wenn es sich um eine Lieferung oder sonstige Leistung im Zusammenhang mit einem Grundstück handelt.

Wenn also die Steuerbarkeit eines Umsatzes festgestellt wurde, muss geprüft werden ob der Staat auf eine Durchsetzung des Anspruchs durch eine Steuerbefreiung gem. § 4 Nr. 8-29 verzichtet. Dabei ist zu beachten, dass die Steuerbefreiungen gem. § 4 Nr. 1-7 nicht von der Rechnungslegungspflicht entbinden und daher in diesen Fällen, obwohl keine Steuer erhoben wird, mit einer Rechnung abgerechnet werden muss. Dies gilt jedoch nur wenn der Empfänger einen Anspruch auf eine Rechnung hat. Dies ist der Fall wenn der Rechnungsempfänger selbst ein Unternehmer im Sinne des UStG ist oder wenn er eine juristische Person ist. D.h. der Kreis der natürlichen und juristischen Personen mit Unternehmereigenschaft wird zusätzlich um die juristischen Personen erweitert, die diese Eigenschaft nicht aufweisen, wie Körperschaften des öffentlichen Rechts, also Behörden. In diesen Fällen ist der Umsatz rechnungspflichtig.

Eine Besonderheit ist, dass unabhängig vom Empfänger immer eine Rechnung erstellt werden muss wenn es sich bei dem Umsatz um eine Werkslieferung oder sonstige Leistung handelt die im Zusammenhang mit Grundstücken besteht. Diese Rechnungen sollten den Empfänger, sofern er Endverbraucher ist, auch auf seine Aufbewahrungspflicht und die entsprechende Frist hinweisen.

Wann muss mit einer E-Rechnung abgerechnet werden?

Jeder rechnungspflichtige Umsatz an einen im Inland ansässigen Unternehmer muss mit einer E-Rechnung abgerechnet werden. Der Empfänger kann einem gültigen E-Rechnungsformat nicht widersprechen. Die einzigen Ausnahmen sind Kleinbetragsrechnungen bis 250 € und Fahrausweise. Diese können vom Rechnungssteller auch nach der Übergangsfrist noch mit einer Papierrechnung abgerechnet werden. Sollte der Empfänger der Rechnung kein Unternehmer sein, entfällt die Pflicht zur Abrechnung mit einer E-Rechnung. Ebenso wenn es sich um einen Unternehmer handelt der nicht im Inland ansässig ist, in diesem Fall besteht jedoch weiterhin die reguläre Rechnungspflicht, lediglich das Format der E-Rechnung ist nicht verpflichtend.

Wann darf mit einer E-Rechnung abgerechnet werden?

In allen Fällen in denen keine E-Rechnungspflicht oder gar keine Rechnungspflicht gem. UStG besteht, kann jedoch mit einer E-Rechnung abgerechnet werden, wenn der Empfänger dem Format nicht widerspricht.

Wann darf mit einer Sonstigen Rechnung abgerechnet werden?

Umsatzsteuerlich darf mit einer Sonstigen elektronischen oder Papierrechnung abgerechnet werden, wenn keine E-Rechnungspflicht besteht.

Z.B. im B2C-Bereich, oder wenn der Empfänger nicht im Inland ansässig ist.

Es muss jedoch beachtet werden, dass die umsatzsteuerliche Rechnungspflicht nicht die einzige Rechnungspflicht ist die geprüft werden muss. Z.B. bei Rechnungen an juristische Personen ohne Unternehmereigenschaft besteht laut UStG keine E-Rechnungspflicht, diese kann sich jedoch beim öffentlichen Auftragswesen aus der E-Rechnungsverordnung ergeben.

Zeitliche Abfolge und Übergangsfristen der E-Rechnung

Bereits am 27.11.2020 wurde die E-Rechnungspflicht für Rechnungen an die öffentlichen Auftraggeber des Bundes eingeführt. Nun folgt zum 01.01.2025 die Ausdehnung auf den B2B-Bereich. Jedoch mit Übergangsregelungen, wie dem Schreiben des BMF zum Thema E-Rechnungen vom 15.10.2024 zu entnehmen ist. Diesen zeitlichen Ablauf fassen wir hier für Sie zusammen.

Verpflichtender Versand von E-Rechnungen

Das große Ziel einer automatisierten Prüfung von Umsatzsteuervorgängen und den damit verbunden Vorsteuerabzug durch staatliche Behörden setzt voraus, dass diese möglichst standardisiert und maschinenlesbar abgerechnet werden.

Folglich muss jedes Unternehmen, das an andere Unternehmen abrechnet, seine Rechnungslegung auf diesen Standard, also die neuen E-Rechnungsformate umstellen.

Zeitlich muss diese Umstellung bei Unternehmen mit mehr als 800.000 € Jahresumsatz in 2026 bis zum 31.12.26 abgeschlossen sein. Für Unternehmen mit weniger Jahresumsatz gilt eine verlängerte Übergangsfrist bis zum 31.12.27.

Ermittlung des Gesamtumsatzes

Anmerkung: Ich halte an dieser Stelle, aufgrund meiner Berufserfahrung als Buchhalter eine Warnung für angebracht. Wenn es irgendwie möglich ist, dass Ihr Unternehmen, vielleicht auch zum ersten Mal in der Unternehmensgeschichte, über diese Grenze kommt, planen Sie die Umstellung bis zum 31.12.26 ein. Wenn Sie erst beim Jahresabschluss 2026 im ersten Quartal 2027 feststellen, dass Ihr Unternehmen über die Grenze gekommen ist und parallel zum Jahresabschluss Rechnungen, die nicht der E-Rechnungsanforderung entsprechen, ist das nicht nur für Ihr Unternehmen ein Problem, sondern vielleicht auch für den Vorsteuerabzug Ihrer Kunden.

Diese Grenze gilt für die jeweilige umsatzsteuerliche Einheit, wenn Ihr Unternehmen Teil einer Umsatzsteuerlichen Organschaft ist, dann ist die Summe des Umsatzes der Organschaft. Ebenfalls zählen Gutschriften im Sinne des UStG (§14 Abs. 2 Satz 5) zu dieser Grenze. Wenn Ihr Unternehmen im Gutschriftsverfahren (Self Billing) für einen Lieferanten abrechnet wird dieser Umsatz, auch wenn er Teil der Umsätze des Lieferanten ist, dem Leistungsempfänger in Bezug auf die Grenze der Übergangsfrist zugerechnet. Allerdings dürfen Sie Umsätze für Verkäufe des Anlagevermögens und steuerbefreite Umsätze im Sinne des §19 UStG abziehen (vgl. BMF Schreiben vom 15.10.24 DOK 2024/0883282 Rn.64 i.V.m. §19 UStG).

Beginn der Übergangsfrist

Während die Stichtage zum verpflichten Versand von E-Rechnungen das Ende der Übergangsfrist darstellen, beginnt die Übergangsfrist schon am 01.01.2025 mit der Änderung des UStG. Denn zu diesem Datum löst die neue E-Rechnung den Vorrang der alten elektronischen Rechnungen (z.B. normales PDF) und der regulären Papierrechnung ab. Der Empfänger muss nicht mehr dem Erhalt von E-Rechnungen zustimmen, sondern nur dem Erhalt von elektronisch übermittelten Rechnungen die nicht dem Standard der EU-Norm entsprechen. Papierrechnungen behalten während der Übergangsfrist ihre Gültigkeit und bedürfen wie bisher keiner Zustimmung.

Schwebende Zustimmung bei regulären PDF-Rechnungen

Erfahrungsgemäß nehmen jedoch viele Unternehmen Übergangsfristen in Anspruch. Damit diese nicht jeden Kunden anschreiben und um seine Zustimmung zum Erhalt von regulären PDF-Rechnungen bitten, und die Antwort dokumentieren und archivieren müssen, gilt eine Widerspruchslösung. Sofern der Kunde nicht explizit der Abrechnung mit einer regulären PDF widerspricht gilt diese als akzeptiert.

Sollte jedoch ein Kunde widersprechen bleibt Ihnen nur die Abrechnung in einem der neuen, gültigen E-Rechnungsformate oder mit einer Papierrechnung.

Verpflichtender Empfang von E-Rechnungen

Damit jedoch Unternehmen, die ihren Prozess bereits an die neuen E-Rechnungsformate angepasst haben, diese Prozesse auch nutzen können, entfällt wie oben bereits erwähnt die Zustimmungspflicht zu eben jenen Formaten.

Wenn ein Unternehmen also mit einer E-Rechnung abrechnen möchte , muss diese E-Rechnung vom Empfänger akzeptiert werden. Daraus folgt, dass mit Beginn der Übergangsfrist also bereits zum 01.01.2025 jedes Unternehmen in der Lage sein muss die neuen E-Rechnungsformate zu empfangen.

Zwar besagt das Schreiben des BMF, dass dazu ein E-Mail-Postfach ausreichend ist, aber eine GoBD konforme Buchhaltung erfordert auch die Archivierung des umsatzsteuerlichen Originaldokuments. Also des strukturierten Datensatzes der E-Rechnung. Ein reiner Import, bei dem die E-Rechnung ausgelesen und als Datensatz im Format Ihrer Buchhaltungssoftware gespeichert wird, ist daher m.E. auch nicht ausreichend. Ebenso bei ausgehenden Rechnungen. Stellen Sie außerdem sicher, dass Sie über eine Visualisierungsoption für die neuen E-Rechnungen verfügen.

TL;DR

Zum 01.01.25 müssen Sie Möglichkeiten für den Empfang, die Archivierung und Visualisierung von eingehenden E-Rechnungen umgesetzt haben.

Bis 31.12.26 bzw. 31.12.27 müssen Sie außerdem in der Lage sein Ihre eigenen Leistungen mit E-Rechnungen abzurechnen.

Rechnungsprüfung mit KI: Betrugsversuchen keine Chance!

In der heutigen digitalen Welt ist das Risiko von Betrugsversuchen leider allgegenwärtig. Auch Unternehmen sind nicht davor gefeit, Opfer von manipulierten Rechnungen mit falschen Bankverbindungen zu werden. Solche Betrugsmaschen können zu empfindlichen finanziellen Verlusten führen. Um sich vor diesen Gefahren zu schützen, ist eine sorgfältige Rechnungsprüfung unerlässlich. Moderne Rechnungsprüfungssoftware mit KI-Unterstützung kann dabei wertvolle Hilfe leisten.

KI-gestützte Prüfung von Bankverbindungen:

Ein zentraler Bestandteil dieser Software ist die automatische Prüfung der auf Rechnungen angegebenen Bankverbindungen. Diese werden mit den hinterlegten Stammdaten des Lieferanten oder Dienstleisters abgeglichen. Sollten Abweichungen festgestellt werden, wird der Benutzer umgehend darauf hingewiesen. Dies ermöglicht eine schnelle Reaktion und verhindert, dass Geld auf falsche Konten überwiesen wird.

Der Einsatz von KI-gestützter Rechnungsprüfungssoftware bietet Unternehmen zahlreiche Vorteile bei der Rechnungsprüfung:

- Höhere Sicherheit: Die automatische Prüfung von Bankverbindungen minimiert das Risiko von Betrugsversuchen und schützt so vor finanziellen Verlusten.

- Zeitersparnis: Die Software übernimmt mühsame Prüftätigkeiten, wodurch Mitarbeiter entlastet und für wichtigere Aufgaben freigestellt werden.

- Effizienzsteigerung: Durch die automatisierte Rechnungsprüfung werden Prozesse optimiert und die Effizienz im Rechnungswesen gesteigert.

- Verbesserte Kontrolle: Die Software ermöglicht eine lückenlose Kontrolle aller Rechnungen und sorgt so für mehr Transparenz im Finanzwesen.

Neben der Prüfung von Bankverbindungen bieten moderne Rechnungsprüfungssoftwarelösungen noch weitere Funktionen:

- Automatische Kontierung: myiflow "merkt" sich Kontierungen und können kreditorenab. gespeichert werden, wodurch die Buchhaltung vereinfacht wird.

- Fehlererkennung: Die Software erkennt und meldet typische Fehler in Rechnungen, wie z. B. falsche Mehrwertsteuersätze oder doppelte Rechnungsnummern.

- Dokumentenarchivierung: Rechnungen werden digital archiviert und können so jederzeit schnell und einfach wiedergefunden werden.

KI-gestützte Rechnungsprüfungssoftware ist ein wertvolles Werkzeug für Unternehmen, um sich vor Betrugsversuchen zu schützen und die Effizienz im Rechnungswesen zu steigern. Die Investition in eine solche Softwarelösung kann sich daher schnell amortisieren.